Türkiye Cumhuriyet Merkez Bankası (TCMB) geçen hafta siyaset faizini 150 baz puan daha indirerek Cumhurbaşkanı Recep Tayyip Erdoğan’ın dilek ettiği tek haneli yüzde 9 düzeyine düşürdü. Faiz indirimlerinin başladığı Eylül 2021’de bu oran yüzde 19’du. Yani siyaset faizi 15 ayda yüzde 10 indirildi.

Bu hafta gelen büyüme sayısı ise böylesine yüklü faiz indirimlerine karşın Türkiye iktisadının 3. çeyrekte büyüyemediğine, hatta tersine evvelki çeyreğe nazaran daraldığına işaret ediyor. Demek ki bir yerlerde bir yanılgı var.

Büyüme odaklı bir anlayışla yola çıkıldığını başından beri vurgulayan karar alıcılar ise istek edilen büyüme performansı gerçekleşmeyince atılan adımları savunmak için dünyanın geri kalanı ile uyumlu siyasetler izlediklerini öne sürüyor.

Yapılan açıklamalar “dünyanın geri kalanında da düşük faiz siyaseti uygulandığı” ya da “gelişmiş ülke merkez bankaları ortasında da ayrışma olduğu” formunda tabirlerle yüksek enflasyonist ortamda gelen 10 puanlık faiz indirimlerine makul bir yer oluşturmaya çalışıyor.

Bu açıklamalarda önemli bir sorun var. Çünkü bir tarafta enflasyonist bir ortamda yangına körükle giden faiz indirimleri varken başka tarafta bu uygulamayı yurt dışındaki uygulamalara benzetmek ya da yurt dışındaki para siyaseti uygulamalarında fikir birliği olmadığını ima etmek dışarıda uygulanan siyasetlerin hiç de gerçek anlaşılmadığına işaret ediyor.

Reuters Merkez Bankası

Reuters Merkez Bankası YURT DIŞINDA YAPILAN NE?

Küresel bir enflasyon sorunu ile karşı karşıya olduğumuz yanlışsız. Lakin enflasyonist baskı ile karşı karşıya olan merkez bankaları faiz indirimine gitmiyor, faiz artışına gidiyorlar. Bu suretle enflasyon beklentilerini düşürmeyi hedefliyorlar. Faiz artış kervanına katılmayan Japonya ise bu durumu gelecek seneye ilişkin enflasyon beklentisinin yüzde 2’nin altına düşmesi ile açıklıyor. Yani para siyasetinin işleyişine dair bir görüş ayrışması kelam konusu değil. Enflasyonist baskı varsa faiz artışları var.

İkinci olarak, dünyanın geri kalanında faiz artışına giden merkez bankalarının siyaset faizini enflasyonun altında belirlemeleri bize benzediklerini göstermiyor.

Para siyasetinde temel olan bağlantı ve yönlendirmedir. Kemikleşen enflasyon beklentilerini kırabilmek için faiz artışının etrafından dolanıp farklı bir tahlil getirebilmek mümkün değil. İşte bu yüzden dünyanın geri kalanı faiz artışına gidiyor. Bu formda Merkez Bankası’nın enflasyonla çaba konusunda kararlılığını göstererek enflasyon beklentilerini kırmayı hedefliyor.

Söz konusu ülkelerdeki siyaset faizinin enflasyonun altında kalması bizim uyguladığımız siyaset ile bir benzerlik olduğunu göstermez. Zira o ülkeler bizim üzere faiz indirimine giderek siyaset faizi ile enflasyon ortasındaki farkı genişletmiyor. Tersine onlar faiz artışına giderek siyaset faizini enflasyona yaklaştırıyorlar. Aramızdaki farkı en net bir biçimde onlarda ve bizde enflasyon beklentilerinin nasıl evrildiğine bakarak görebiliriz.

BBC

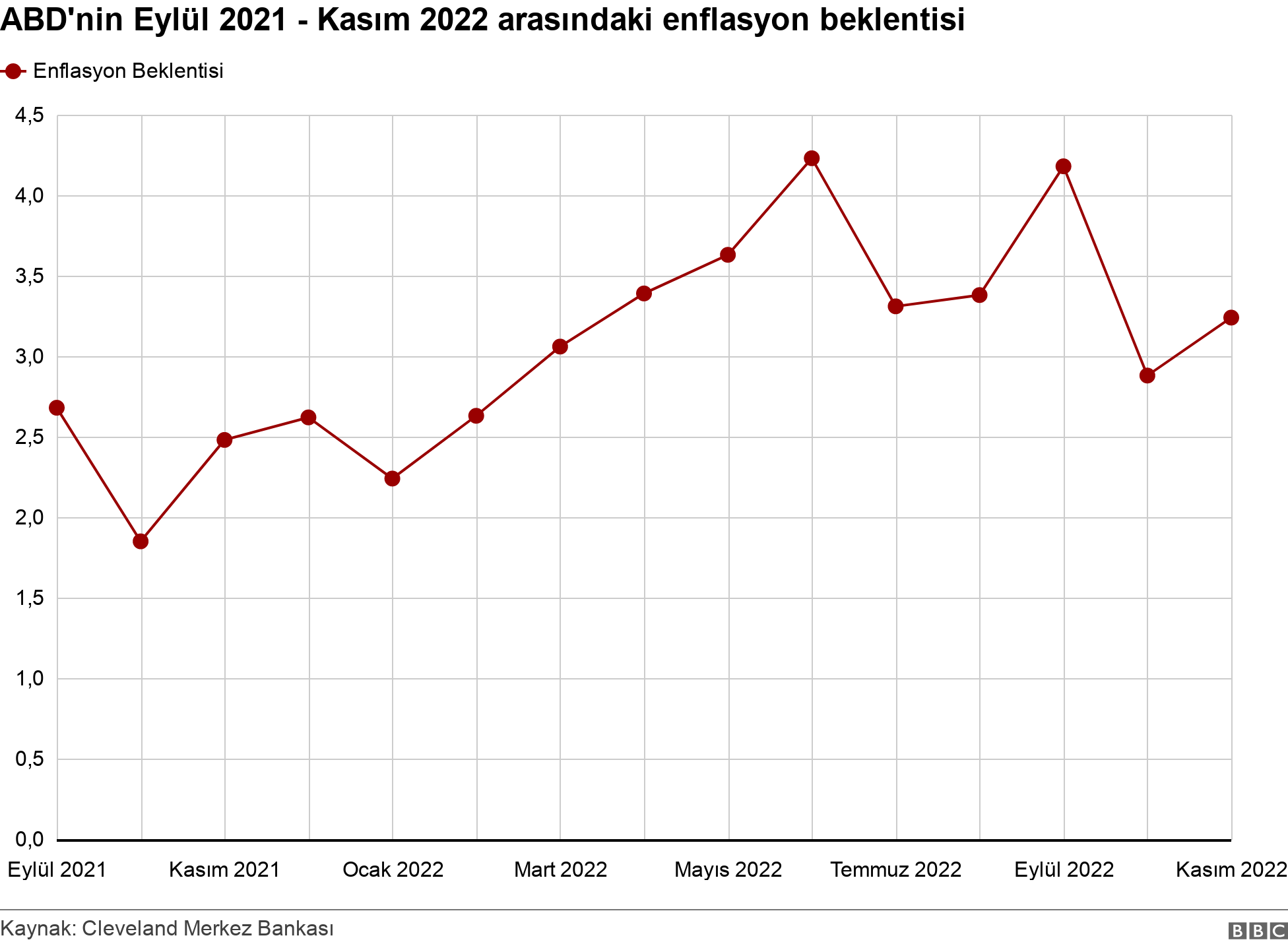

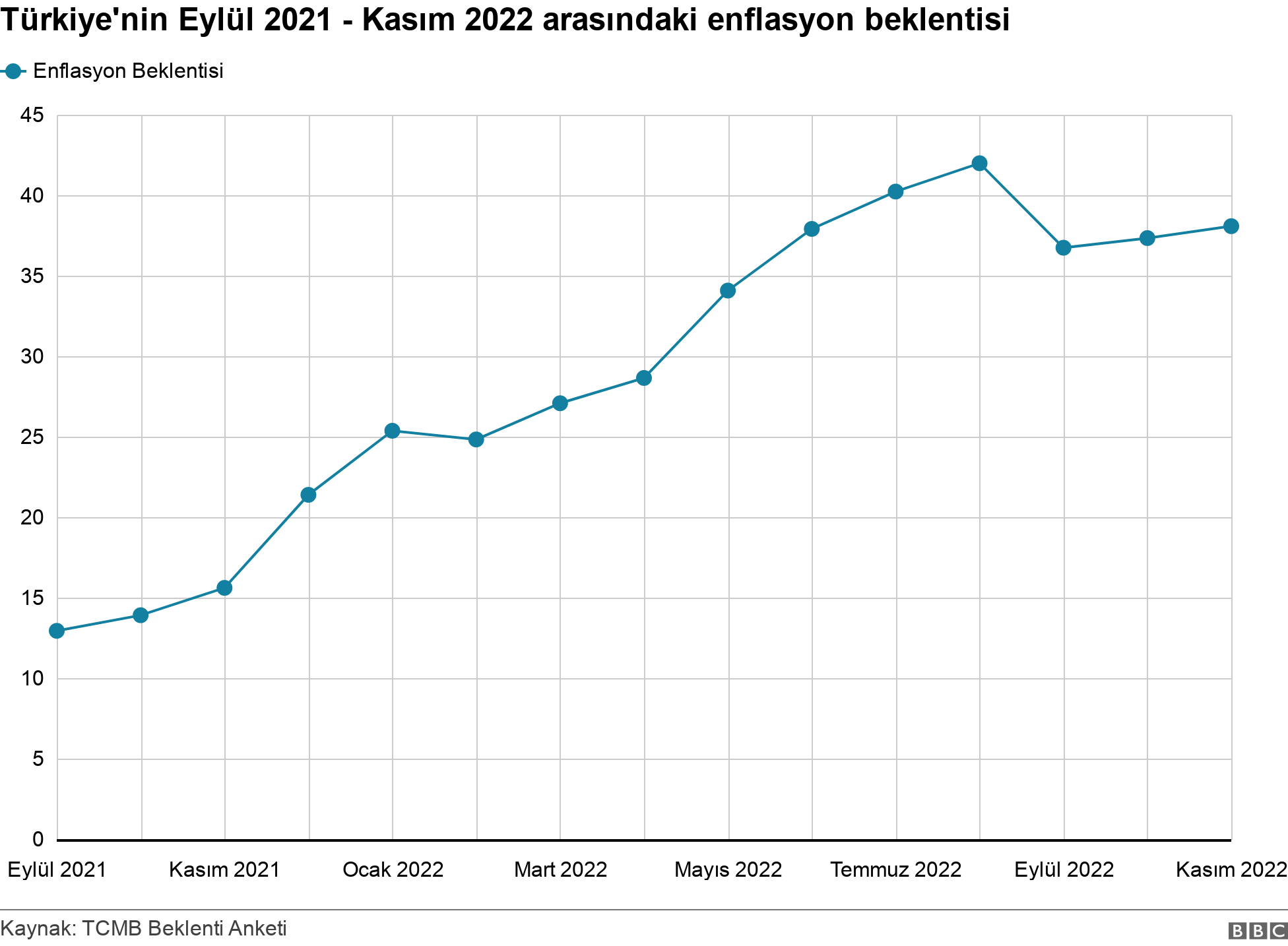

BBCYukarıdaki grafik ABD, aşağıdaki grafik ise Türkiye için 12 aylık enflasyon beklentilerini gösteriyor.

BBC

BBCBu grafikler bize şunları söylüyor:

- 2022 başından beri Amerikan Merkez Bankası (Fed) 4 puan faiz artırdı. Yılın birinci yarısında, Fed’in şahin tavrını “enflasyon tehlikesi“ biçiminde yorumlayan piyasalar enflasyon beklentilerini iki puan kadar üst çektiler. Lakin yılın ikinci yarısında Fed’in kararlı duruşu ile piyasaları enflasyonun düşeceğine dair ikna etmeye başladığını ve enflasyon beklentilerinin yüzde 3’lü düzeylere gerilediğini görüyoruz. Fed bu beklentiler yüzde 2’lik maksada gelene kadar faiz artışlarını sürdürecektir.

- Bizde ise TCMB 2021’in son çeyreğinden bu yana 10 puan faiz indirdi. Buna karşılık enflasyon beklentileri yüzde 12’li düzeylerden yüzde 42’lere yükseldi. Son periyotta hafif bir düşüş görülse de bir sene öncesine nazaran enflasyon beklentilerinde 20 puan üzerinde bir artış var.

- Fed’in yüzde 4’e ulaşmış olan siyaset faizi bir yıl sonraki enflasyon beklentilerinin kabaca 1 puan altında. Türkiye’deki yüzde 9’a inmiş siyaset faizi ise bir yıl sonraki enflasyon beklentilerinin kabaca 30 puan altında. Yani “Onlarda da var” desek de ortadaki fark karşılaştırılamayacak kadar yüksek. Ek olarak onlar gerçek siyaset faizi negatif de olsa enflasyon beklentisini düşürebiliyorlarsa bu bir maharettir. Merkez Bankası’na olan itimadı gösterir. Şayet biz de yüzde 30 negatif gerçek faizle enflasyon beklentilerini denetim altına alabilseydik lakin o vakit bir benzerlikten kelam etmek mümkün olabilirdi.

Getty Images

Getty ImagesDÜŞÜK FAİZ SİYASETİ NE GETİRDİ, NE GÖTÜRDÜ?

Yukarıdaki tahlil hükümet kanadında düşük faiz siyasetlerinin gerekçelendirilmesi konusunda önemli bir baş karışıklığına işaret ediyor. Pekala bu siyasetlerle hedeflenen kesin maksada ulaşılabiliyor mu?

Faiz indirimlerini “düşük TL ile enflasyon kıymetine büyüme” tercihi ile açıklayan Türkiye, bir yandan rezerv satışları ile TL’deki bedel kaybını sınırlarken öteki yandan kredi arzına makro ihtiyati önlemler ile sınırlama getirerek ne büyümeyi destekleyebilen ne de enflasyon beklentilerini düşürebilen garip bir uygulamaya geçti.

Tüm bu uğraşlar “Ne götürdü ve ne getirdi?” diye sormakta yarar var.

Sene başından bu yana manşet enflasyon yaklaşık 20 puan arttı. Enflasyonun gelir dağılımını bozması ile iş gücü ödemelerinin gelirden aldığı hisse yüzde 26’ya düştü.

2022 yılı içinde TCMB’nin kurdaki paha kaybını engelleyebilmek için rezervlerden 100 milyar dolara yakın döviz sattığı hesaplanıyor.

Bankacılık sistemi uygulamaya konulan makro ihtiyati tedbirlerle önemli riskler almak ve aracılık faaliyetlerini asgariye indirmek durumunda kaldı.

Tüm bunlar götürüler. Pekala getiriler ne oldu?

2022’nin üçüncü çeyreğinde Türkiye iktisadı yıllık olarak yüzde 3,9 büyüdü.

İşsizlik oranı ise yalnızca yüzde 1 azalarak yüzde 10’a düştü.

Tablo hayli net. Fed Lideri Jerome Powell’ın Jackson Hole toplantılarında söylediği üzere fiyat istikrarının olmadığı bir iktisattan kimseye hayır gelmiyor.